הפעל בדיקת בריאות מהירה של הכספים שלך עם גיליון עבודה זה של שווי נטו. עקוב אחר המדריך שלב אחר שלב כדי להבין את הכסף שלך.

כמה אתה עשיר? לרובנו אין את התשובה. גם אני לא יכול. למעשה, לא היה לי מושג לגבי הכספים שלי במשך זמן רב.

פעם חשבתי שכל עוד אני יכול לשלם את החשבונות שלי, אין סיבה לדאוג לגבי הכספים שלי. בגיל 28 מצאתי את עצמי כמעט ללא חסכונות אלא התחייבויות. עבדתי. אבל לאן נעלם כל הכסף?

מכאן ואילך, אני מתחיל לעקוב אחר השווי הנקי שלי כל שלושה חודשים. בפעם הראשונה, יש לי מספר שלילי. וזה היה כואב להתמודד עם המציאות. אבל עכשיו עברו 3 שנים. אני חותך הרבה הוצאות מיותרות ומתחיל להשקיע. והשווי הנקי שלי הפך משלילי לחיובי. הכאב שווה את זה.

כשמדובר בפיתוח הרגל טוב, פשטות היא המפתח. גליון השווי הנקי בו אני משתמש לחישוב מועיל ביותר ואינו מסבך יתר על המידה.

אתה מכניס את כל המספרים, כולל הנכס שלך וההתחייבויות שלך. ויש לך את התוצאה. כמי שלא מתמצא במספרים, אני מקבל חזון ברור של הכספים שלי במבט חטוף.

רוצה להתחיל לעקוב אחר השווי הנקי שלך? להלן גיליון עבודה פשוט של שווי נטו בו השתמשתי ב-3 השנים האחרונות. הורד, הדפס אותו והתחיל להשתלט על הכסף שלך. אם אתה מעדיף לשמור את זה דיגיטלי, יצרתי גם גיליון אלקטרוני של תבנית שווי נטו.

למה חשוב לדעת את השווי הנקי שלך?

השווי הנקי שלך הוא מדד מרכזי לבריאות הפיננסית שלך. אנשי מקצוע בתחום הפיננסים האישיים שיתפו את הרעיונות שלהם לגבי מעקב אחר השווי הנקי. אם כן, אולי גם אתה צריך.

לכולנו יש דולר בראש שגורם לנו לחשוב, 'לעולם לא אראה סוג כזה של כסף', אבל אתה צריך לתת לעצמך הזדמנות.

– אליסה דייויס

אתה יכול לזהות כל מיני הזדמנויות פיננסיות ומלכודות על ידי הסתכלות על החלקים הבודדים.

– איימי פבוטו

חישוב השווי הנקי שלך לאורך זמן יכול להראות לך אם אתה מתקדם בכיוון הנכון או הלא נכון.

– כריסטי ביבר

על ידי ידיעת היכן אתה עומד מבחינה פיננסית, אתה תהיה מודע יותר להוצאות שלך, מוכן יותר לקבל החלטות פיננסיות נכונות, וסביר יותר להשיג את היעדים הפיננסיים שלך לטווח קצר ולטווח ארוך.

– ז'אן פולגר

כיצד להשתמש בגיליון עבודה נטו כדי לשלוט בכספים שלך

שלב 1: חשב את השווי הנקי שלך

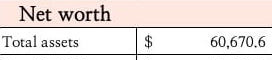

השווי הנקי שלך שווה לשווי הנכסים הכוללים שלך בניכוי ההתחייבויות שלך. כדי לחשב את השווי הנקי שלך, עליך לרשום את כל הנכסים וההתחייבויות שלך בנפרד.

- נכסים

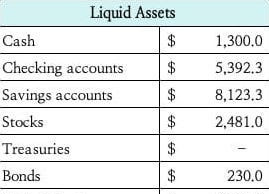

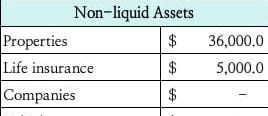

ישנם שני סוגים של נכסים: נזילים ולא נזילים.

נכסים נזילים לעמוד על אלה שהם מזומן או שניתן להמיר למזומן בקרוב. הם רשת הביטחון של הכספים שלך. ממכולת ועד לחשבונות רפואיים בלתי צפויים, מזומן מכסה את ההוצאות הבסיסיות והחירום כאחד.

נכסים לא נזילים מתייחסים לאלה שלא ניתן להמיר למזומן באופן מיידי. וההמרה כרוכה בדרך כלל בהליכי הערכה מסוימים. קחו למשל את הבית בו אתם גרים. בניגוד למניות, לבית אין מחיר שוק בזמן אמת. וזה לא ממש אפשרי למכור אותו ולהוציא כסף ביום אחד. זו הסיבה שרוב נכסי הנדל'ן הם נכסים לא נזילים.

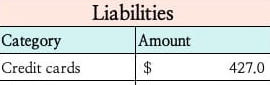

- התחייבויות

אחריות מתייחסת לנכס שאתה חייב לאחרים. בניגוד לנכסים, התחייבויות אינן מייצרות עבורך רווח. במקום זאת, הם לוקחים לך חלק מההכנסה. הלוואות ומשכנתאות שתצטרכו לשלם בהמשך שייכים לקטגוריה זו.

כדי לחשב את השווי הנקי שלך, מלא כל אחד מהמדדים בגליון העבודה של השווי הנקי. לאחר מכן חבר את המספר הכולל באזור השווי הנקי.

השווי הנקי הנוכחי שלך = סך הנכסים - סך ההתחייבויות

אתה יכול גם להגדיר יעד שווי נקי ולראות את האחוז שהשגת. כשאתה עוקב אחר השווי הנקי שלך לאורך הדרך, תהיה לך ברור לגבי ההתקדמות שלך. זה ישאיר אותך מוטיבציה לקראת היעדים הפיננסיים שלך.

שלב 2: הערך את הבריאות הכלכלית שלך

כדי לעזור לך להבין טוב יותר את המשמעויות מאחורי המספרים שלך, הנה כמה שאלות שכדאי לשאול את עצמך:

- האם השווי הנקי שלי חיובי או שלילי?

- מהם הנכסים הגדולים ביותר שלי? איך אני יכול לגדל אותם?

- מהן ההתחייבויות הגדולות שלי? איך אני יכול לשלם להם מוקדם יותר?

- האם ההתחייבויות שלי שוות את הכסף? מה אני יכול לעשות עם אותו סכום כסף?

- יעד השווי הנקי שלי הוא $_____ עד גיל ______. אני ____% שם, ויש לי עוד ____ שנים להשיג את זה.

תסתכל אחורה על דף העבודה וענה על שאלות אלה בהתאם. כעת אתה אמור להבין טוב יותר את הבריאות הפיננסית הנוכחית שלך.

המטרה הראשונה שלך צריכה להיות שווי נקי חיובי. זה אומר שאתה בעל יותר ממה שאתה חייב. עם זאת, זה בסדר אם אתה עדיין לא שם. לוקח זמן לפרוע את החובות ולחסוך כסף. ליצור תוכנית. ואתה תגיע לשם אם תמשיך לעבוד על זה.

שלב 3: ערכו תוכנית

עכשיו ברור לך איפה אתה עומד. השלב הבא הוא לחשוב מה אתה יכול לעשות כדי להגיע ליעדים שלך. אין פתרון אחד שמתאים לכולם. אבל הנה כמה היבטים שצריך לבדוק.

- צמצם את ההוצאות שלך

הוצאת כסף בתשומת לב היא הבסיס לבריאות כלכלית. זה לא קשור לכמה אתה מרוויח אלא כמה אתה מחזיק. זה חשוב במיוחד אם יש לך שווי נקי שלילי כרגע.

כדי להוציא פחות, ייתכן שתרצה:

- עקוב אחר ההוצאות שלך

- ערכו רשימת צרכים ורצונות

- צמצמו הוצאות מיותרות

- מצא אלטרנטיבות זולות יותר למה שצריך

בדוק את אלה התפשטות יומן תבליט פיננסי זה יקל על התהליך.

שלב 4: התחל לשמור

הפרוטה הראשונה שנחסכה מסמנת את סוף החיים תלוש משכורת למשכורת. כשאתה מפחית את ההוצאות שלך, יהיה לך יותר כסף להכניס לחשבון החיסכון שלך. אבל חיסכון הוא אף פעם לא המטרה הסופית.

כמו שדייב רמזי אמר, ' חיסכון ללא משימה הוא זבל .' זו הסיבה שאתה צריך שיהיו לך יעדי חיסכון לטווח קצר ולטווח ארוך כדי לגרום לכסף לעבוד בשבילך.

יעדי חיסכון לטווח קצר עשויים להיראות כך:

- קרן חירום

- קרן שוקעת לרכב

- כסף לתשלום שכר לימוד בבית הספר

- 1000$ ראשונים עבור המקדמה של הבית

- …

יעדי חיסכון לטווח ארוך עשויים להיראות כך:

- כסף לפתיחת עסק

- קרן לפירעון משכנתאות

- 1,500,000 דולר לפרישה בגיל 50

- …

לארגן גשש חיסכון על נייר, על יומן התבליט שלך או על המחשב שלך. רשום את המטרות שלך כדי לשמור על מוטיבציה.

שלב 5: התחל להשקיע

כדי לצבור עושר, אתה צריך לגרום לכסף לעבוד בשבילך. תסתכל על ההשקעות הנוכחיות שלך. איזה סוג השקעה מביאה לך הכי הרבה רווח? שקלו את הסיכונים והיתרונות ופתחו את אסטרטגיית ההשקעה שלכם לאורך כל הדרך.

שלב 6: חדש את השווי הנקי שלך

השווי הנקי שלך ישתנה יחד עם הנכסים וההתחייבויות שלך. ככל שתשתפר בניהול הכספים שלך, השווי הנקי שלך יגדל בהדרגה.

אני מחשב מחדש את השווי הנקי שלי בכל רבעון. זה הזמן לחשוב על ההחלטות שלי ולהחליט אם אני הולך בכיוון הנכון.

הורד את הקובץ להדפסה

הורד את הגיליון האלקטרוני הדיגיטלי

האם חישבת את השווי הנקי שלך?

אם יש לך רעיונות לניהול מושכל של הכסף שלך, אל תהסס לשתף את המחשבות שלך בתגובה!